Giá vốn hàng bán bao gồm tất cả các chi phí tích lũy trong sản phẫm cho đến thời điểm sản phẩm sẳn sàng đem đi bán như chi phí nguyên vật liệu, chi phí lao động, chi phí vận chuyển và một số chi phí khác.

Hôm nay chúng ta sẽ phân tích chi phí nguyên vật liệu.

Chi phí nguyên vật liệu được tính như sau:

Tổng chi phí vật liệu = số lượng sp x mức tiêu hao x đơn giá.

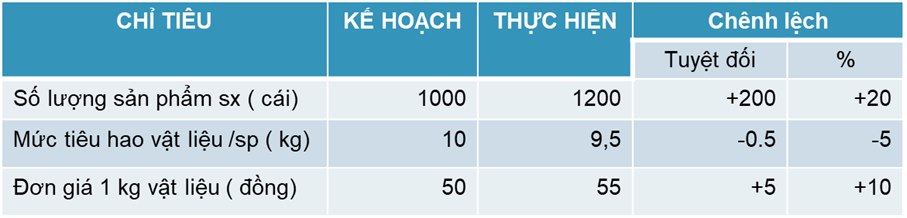

Trong bảng dưới đây, cho thấy theo kế hoạch Doanh nghiệp sẻ tiến hành sx 1000 sp, với mức tiêu hao 10kg nguyên vật liệu cho một sp. Tuy nhiên khi tiến hành DN đã thay đổi kế hoạch với chính sách mới dùng một loại nguyên vật liệu khác có mức tiêu hao 9,5 kg/sp và vì thế đả sx được 1200 sp nhưng với giá 55 đ thay vì chỉ 50 đ như kế hoạch củ.

Tổng chi phí vật liệu theo KH = 1000 sp x 10 x 50 = 500,000.

Tổng chi phí vật liệu theo thực tế = 1200 sp x 9,5 x 55 = 627,000.

Như vậy Tổng chí phí thực tế tăng: 627,000 – 500,000 = 127,000.

Do Tổng chi phí nguyên vật liệu là tích của 3 số hạng, cho nên ta dùng phương pháp thay thế liên hoàn để tìm ra số hạng nào tác động làm tăng, giảm tổng chi phí.

Ảnh hưởng của nhân tố số lượng = (1200 x 10 x 50) – (1000 x 10 x 50) = 600.000 – 500.000 = 100.000

Ảnh hưởng của nhân tố mức tiêu hao = (1200 x 9,5 x 50) – (1200 x 10 x 50) = 570.000 – 600.000 = – 30.000

Ảnh hưởng của nhân tố đơn giá = (1200 x 9,5 x 55) – (1200 x 9,5 x 50) = 627.000 – 570.000 = 57.000

Theo tính toán trên thì do sản lượng tăng nên chi phí vật liệu tăng 100,000.

Mức tiêu hao nguyên vật liệu thấp nên làm giảm được 30,000.

Đơn giá tăng làm tăng 57.000.

Kết luận, chính sách mới đã làm tăng giá vốn hàng bán.

LAI HO