Có năm lý do sau

Tách Tài sản ra khỏi Rủi ro: Nếu tài sản được nắm giữ bởi công ty Holding thì cho dù công ty con có phá sản, Holding vẫn nắm quyền sở hữu các tài sản đó [ND: vd giấy phép, thương hiệu, hoặc bản quyền, Holding sẽ sở hữu thay vì để cty con nắm giữ, sau đó sẽ ủy quyền cho các cty con dùng. Nếu sau này cty con phá sản hoặc bị bán đi thì quyền sở hữu của giấy phép/thương hiệu/bản quyền đó vẫn không bị mất theo cty con]

ND: Ngoài ra, một lợi ích khác là cổ đông của holding chỉ chịu trách nhiệm hữu hạn trên phần vốn sở hữu của holding đối với cty con. Vd: holding sở hữu 69% cty A (loại hình trách nhiệm hữu hạn, vốn 100 tỷ), cty A vay nợ để xây nhà máy, chẳng may phá sản => cổ đông holding chỉ chịu trách nhiệm tương ứng số vốn mà họ sở hữu cty A (là 69 tỷ chứ không phải 100 tỷ)

Phân chia nhóm nhà đầu tư: Holding có thể dùng để chia tách nhà đầu tư. Giả sử chúng ta có 2 công ty: A & B, Holding sở hữu 51% từng công ty và phần còn lại để cho các nhà đầu tư nắm giữ tại từng công ty. Các nhà đầu tư ở công ty A sẽ không thể biết được thông tin ở công ty B, nhưng cổ đông của Holding sẽ kiểm soát được cả A & B. Do đó, chúng ta có thể dùng cấu trúc Holding để chia tách nhà đầu tư.

Giữ các thương vụ tách biệt: Holding cho phép cổ đông nắm giữ các công ty con và cũng dễ dàng bán đi từng cty riêng. Vd: anh V. vừa bán V.Commerce với giá $1, hoàn tất trong vài tuần. Anh V. vẫn nắm giữ Vin (holding) tách biệt, cho nên bên mua rất thuận tiện trong việc tiến hàng due diligence V.Commerce mà không cần đánh giá toàn bộ danh mục công ty mà anh V. sở hữu.

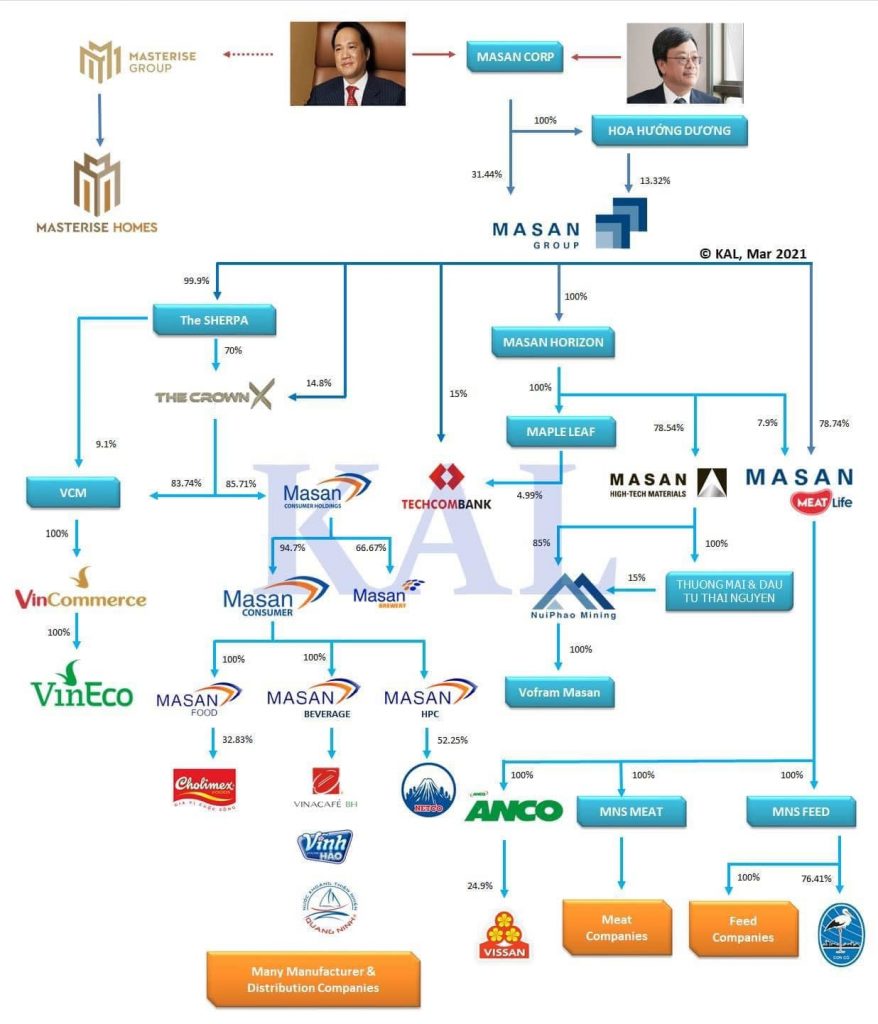

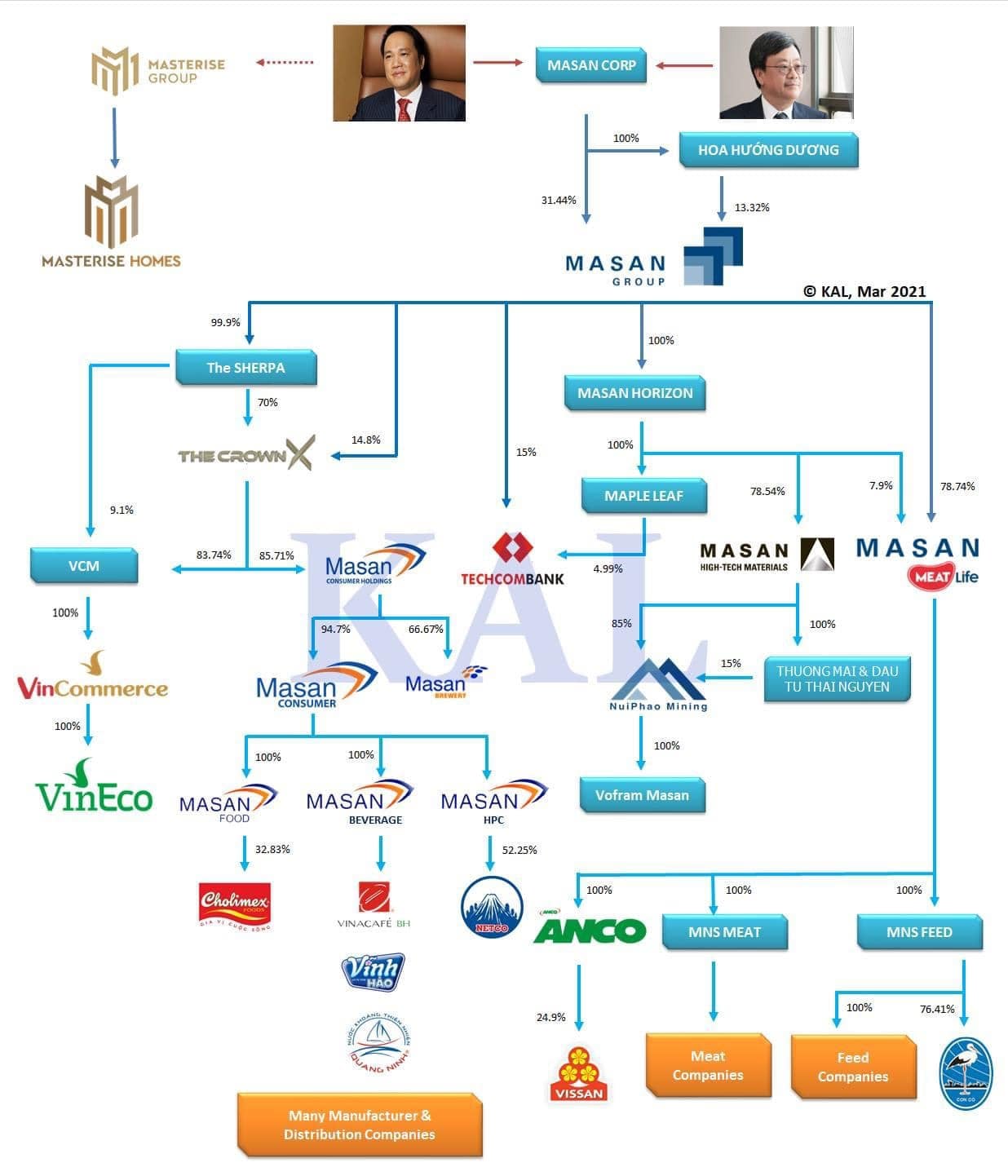

Công cụ để thâu tóm (các cty khác): vd Kido Group (KDC), công ty nổi tiếng trong mảng bánh kẹo và kem, đã tiến hành mua kiểm soát 2 công ty dầu ăn là Tường An và Vocarimex. Kido Group (holding) sở hữu Kido ‘s (kem, bánh bao) và Vocarimex (dầu ăn). (ND: tương tư cho trường hợp của Masan và Vin)

“Sáng tạo” các thủ thuật kế toán: Các công ty con sẽ trả một khoản phí, vd phí nhượng quyền, cho holding mà trụ sở đặt ở cảng tránh thuế/”thiên đường thuế” (tax haven). Các cty con này sẽ không phải đóng thuế vì không tạo ra lợi nhuận, trong khi công ty holding có lợi nhuận chỉ chịu một khung thuế thấp.

ND bổ sung lý do thứ 6: Có thể vay nợ hoặc gọi vốn dễ dàng hơn hoặc với chi phí thấp hơn (so với việc đi vay/gọi vốn của từng cty con). Việc này nhờ vào các yếu tố về quy mô (hợp nhất các chỉ số tài chính/năng lực của các cty con)